【2025 資料儲存危機深度報導】AI 爆發下的大容量 HDD 斷鏈潮:交貨恐等兩年,價格上漲壓力蔓延全球

2025 年,全球資料運算與 AI 應用高速成長,讓儲存產業(特別是大容量硬碟 HDD)爆發罕見的供應危機。從資料中心、雲端巨頭到中小企業與 NAS 用戶,均感受到近線 HDD(Nearline HDD)上游「爆單」與下游「搶貨」的風暴。這波浪潮,不僅牽動硬體價格,更改變整個儲存市場的格局。

嚴重缺貨!近線 HDD 產能緊縮衝擊全球供應鏈

根據多家國際媒體與研調單位(TrendForce、Tom’s Hardware、Digitimes 等)報導,2025 年下半年以來,專供雲端與 AI 用的大容量 Nearline HDD 正面臨「有錢也難買」的困境。

交貨期 自過去的 4–8 週,拉長為 52 週以上,甚至有企業級訂單被告知「要等到 2027 年」的個案。最嚴重缺貨型號集中在 20TB、22TB、32TB 這些大容量與最新技術產品,主要應用於:

- 超大規模資料中心(Hyperscale Data Center)

- AI 訓練與推論集群

- 企業級冷備份、海量影音資料存儲

連鎖影響下,即使一般消費用桌上型 HDD、入門 NAS 專用碟尚未出現「一片難求」的極端現象,但價格明顯上揚,部分型號採購與到貨週期已明顯拉長。

供應鏈危機核心:AI 熱潮引爆需求、產能多年未擴充

【主因一】AI / 雲端資料爆炸

AI 應用的盛行,帶動推論與訓練產生「海量資料」。資料中心需求激增,雲端服務商紛紛急件採購近線 HDD 擴充儲存。近年來影音、監控、IoT、醫療大數據也同步推高大容量碟需求。

【主因二】HDD 廠商產能長期未增

過去十年間,傳統 HDD 實體硬碟產業因需求分散與 SSD 競爭,並未投入大規模新產線,導致在這波 AI 熱潮來襲時,只能動用現有產能硬撐,無法即時調整。

【主因三】搶單效應,排擠一般消費市場

北美、中國等超大規模資料中心一旦搶單,產線配額完全轉向企業客戶,導致一般零售或小型商用 NAS 用戶成為「被排擠」的受害者。

連鎖效應:SSD 也陷入供應緊張,建置成本齊步墊高

當近線 HDD 無法滿足需求,雲端與大型客戶大量轉單高容量 QLC SSD 作為補充;隨之 NAND 快閃記憶體產線也進入「明年賣光」的狀態。產業調查指出,2026 年前高容量 SSD 與企業級 SSD 漲幅可期,普及速度將快於過去預期。

個人及企業用戶 在儲存系統升級時,將面臨 SSD / HDD 成本齊漲的現實。

許多專家建議,未來系統架構應更靈活配置:

- 熱資料與高 I/O 應用(用 SSD)

- 冷資料與長期備份(用 HDD)

藉由分層儲存設計,才能在預算與效能之間取得平衡。

價格與採購現況:短線缺貨、長線調價

- 企業級 HDD:20TB 以上產品,合約價格已調高約 15~30%,交期長達一年甚至更久。

- 一般 NAS / 桌機 HDD:雖然貨架上暫無缺貨,但每 TB 成本較 2024 年同期高出 10~20%。

- 外媒觀察:HDD / NAS 玩家若需大容量備份或影音資料長期存放,應提早購入並規劃備援。

對台灣中小企業與工作室來說,若有影像後製、監控錄影、備份伺服器等需求,建議事先規劃未來 6–12 個月的容量成長,而非等到「碟用完了才補貨」。

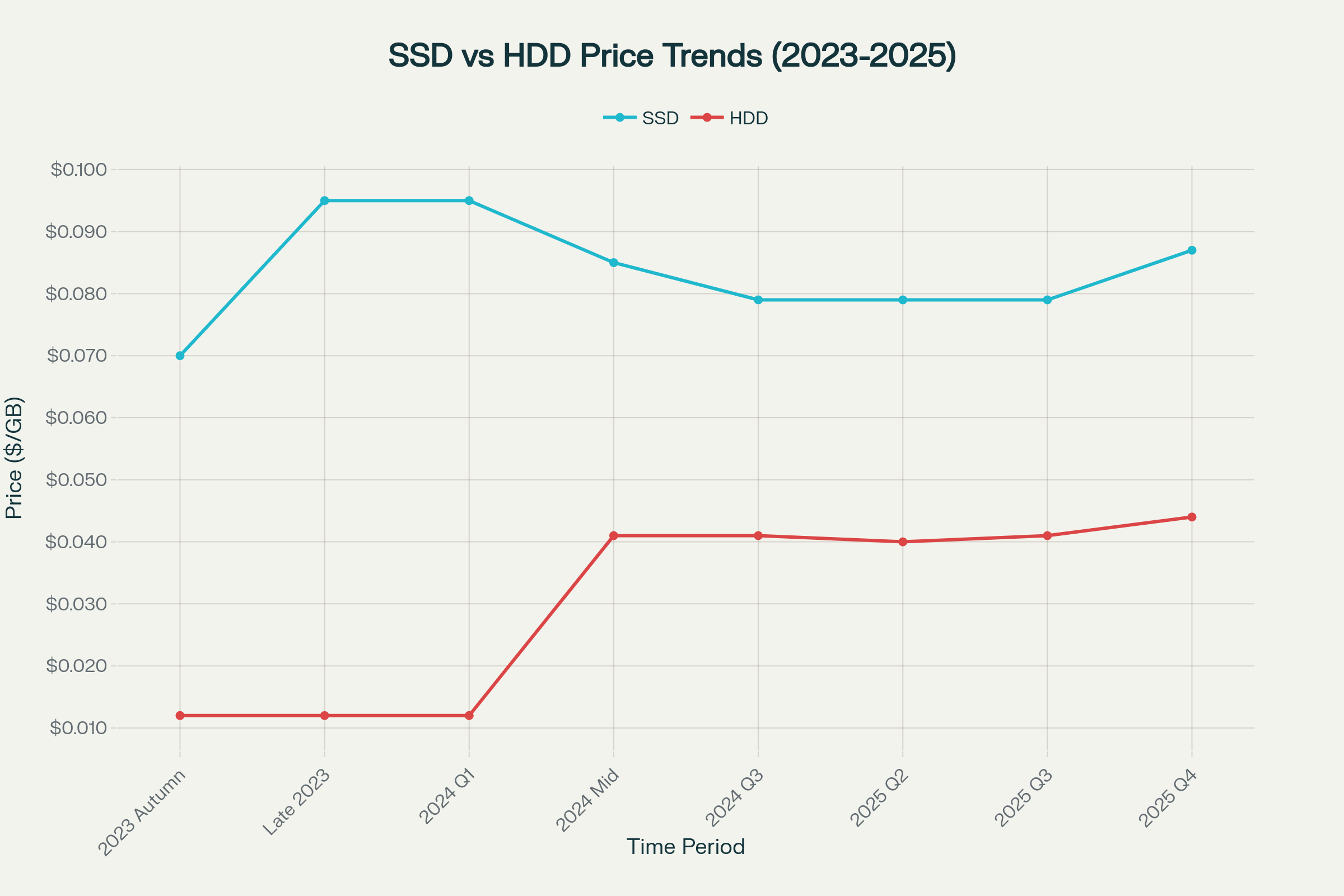

2023~2025 年硬碟和 SSD 價格漲幅深度分析

根據市場數據研究,2023 至 2025 年間儲存設備市場經歷了複雜的價格波動,驅動因素主要包括 NAND Flash 晶片供應變化、AI 需求爆發,以及製造商的策略性減產。

核心趨勢總結

SSD 價格變動

SSD 市場在這個時期經歷了劇烈波動。2023 年秋季時 SSD 的基準價格約為 $0.070/GB,但由於上游 NAND Flash 大廠(如三星、美光)在 2023-2024 年期間實施減產策略以提高利潤率,價格在 2023 年底至 2024 年初迅速攀升至 $0.095/GB,創下近年高點,相較基準漲幅達到 35.7%。這一時期的 NAND Flash 晶片價格甚至更激進,其中 512GB TLC 晶片相較 2023 年 7 月漲幅達 120%。

進入 2024 年中期後,隨著生產恢復和客戶需求未如預期升溫,SSD 價格開始回軟。到 2024 年 9 月,價格已回落至 $0.079/GB,相較 2023 年秋季的淨漲幅約 12.9%。然而,好景不長——進入 2025 年,AI 伺服器需求激增導致 NAND Flash 再度陷入緊缺。TrendForce 預測 2025 年第四季 NAND Flash 價格將進一步上漲 5-10%,這將推升 SSD 價格至約 $0.087/GB 水準。

HDD 價格變動

硬碟市場的表現截然不同。傳統 SATA 硬碟價格從 2023 年至 2024 年早期基本保持在 $0.012/GB 的水準上。然而,企業級 SAS 硬碟的表現卻不同尋常。由於西部數據 32TB 和東芝 24TB、28TB 等高容量新品的推出,SAS 硬碟從 2024 年中期至 2025 年初上漲了 18%,價格從 $0.041 上升至 $0.049/GB。

更值得關注的是成本端的壓力。隨著硬碟製造商開始投入熱輔助磁記錄(HAMR)等下一代技術的量產準備,生產成本大幅上升。這導致硬碟的平均每 GB 成本從之前的 $0.012-0.013 上升至 $0.015-0.016,削弱了硬碟相比 SSD 的成本優勢。

年度驅動因素分析

2023 年:減產壓低供應

2023 年初期,NAND Flash 市場供應過剩導致價格極低。為了恢復利潤,三星和美光等大廠採取減產策略,在 2023 年底開始推高價格。這一時期是儲存設備價格變動的轉折點。

2024 年:漲幅回落但未回到低點

雖然 TrendForce 最初預測 NAND Flash 價格會上漲 50%,但實際漲幅約 35.7%。這是因為減產雖然推高了價格,但客戶需求並未相應增長。進入下半年,市場供需開始平衡,價格從峰值回落。然而儘管回落,SSD 價格仍高於 2023 年秋季約 13%。

2025 年:AI 再度推動漲價

2025 年最顯著的變化是 AI 基礎設施需求的爆發。大規模雲服務商因硬碟供應短缺和交期延長,轉向加速採購超大容量 QLC 企業級 SSD(122TB、245TB 等)。SanDisk 已率先宣布上調 SSD 價格 10%,Micron 甚至暫停報價以應對供應緊張。預計 Q4 2025 年 SSD 價格將進一步上漲 5-10%。

消費者影響

在消費端,4TB SSD 的價格已從 2023 年的約 $200 上升至 2025 年的 $259.99。這對於大容量 SSD(2TB 以上)尤其明顯,漲幅達 5-10%,而小容量型號受影響相對較小。企業級 SSD 的漲幅更激進,2024 年第二季度曾達到 20-25%。

展望

基於當前的供應鏈形勢,專家預計這波漲價趨勢至少會延續到 2026 年初。雖然硬碟成本在上升,但 SSD 與 HDD 之間仍保持 5-6 倍的成本差距,硬碟在冷存儲和大容量應用中仍具成本優勢。SSD 要達到與硬碟成本平價可能需要到 2030 年左右。

鉅觀觀察:2025 之後,儲存生態將如何重分?

HDD 仍為超大容量冷資料首選

即便 SSD 崛起,大型備份與雲端歸檔仍依賴 HDD 的面密度與成本優勢。SSD 成本持續下探,QLC 與更高容量產品加速釋出

企業儲存策略將更明確走向「SSD+HDD 分層架構」,熱資料放 SSD、冷資料與歸檔資料放 HDD。供應鏈從被動變主動,品牌認證與正規通路重要性提升

隨著政策與供貨變動,從原廠或授權通路購入 Seagate、Western Digital(WD)、Toshiba、HGST 等品牌企業級碟,並搭配 Synology、QNAP 等 NAS 品牌的認證硬碟,能降低相容性風險與假貨風險。消費者、企業、IT 人員建議

關注品牌公告與第三方失效率統計(如 Backblaze 數據),謹慎規劃未來一年內購碟與系統升級時程,避免臨時抱佛腳,提早規劃備援與備份備品。

結語:把儲存視為「戰略資源」,而不是只是硬體

在 AI 及數位化資料洪流下,大容量儲存已從「基本設施」變成「戰略資源」。

2025 年 HDD 供應斷鏈危機 提醒所有資料倉儲、影片創作者、NAS 玩家與企業 IT:

- 及早評估未來 1–2 年的容量成長

- 採用 SSD+HDD 分層儲存架構

- 善用多副本與異地備援策略

- 選擇有信譽的品牌與正規通路

當下一波價格與缺貨循環再來時,提早佈局的人,才有談判空間與調整彈性。

資料來源:TrendForce、Tom’s Hardware、Digitimes、TechNews、Backblaze 及多家國際媒體

本站編輯團隊整理撰稿,2025 年 11 月